Как построить дом в кредит под материнский капитал

Кредит на строительство дома под материнский капитал, программы Сбербанка и Россельхозбанка

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Внимание! Если заемщик во время строительства сможет предложить банку другое соизмеримое с размером кредита имущество, то банк не изменит процентную ставку кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

- получатель денежных средств должен иметь гражданство и постоянно проживать на территории Российской Федерации;

- возраст получателя денежных средств должен быть не меньше 21 года и не более 75 лет на момент полного погашения кредита;

- трудовой стаж заемщика на последней работе должен составлять как минимум 6 месяцев, общий срок трудоустройства — не менее 1 года;

- получатель денежных средств является собственником залогового имущества;

- залоговое имущество обязательно подлежит страхованию, за исключением земли.

Полезно также почитать: Материнский капитал на реабилитацию ребенка-инвалида

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Справка! Ведущие банковские организации на привлекательных условиях предлагают россиянам множество программ ипотечного кредитования при участии семейного сертификата.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

- минимальная сумма займа составляет от 100 тысяч рублей

- максимально допустимая равна 20 миллионам рублей

- первоначальный взнос от 15%

- процентная ставка начинается от 11,5%

- обязательное страхование обеспечения по кредиту

- добровольное оформление страхового полиса жизни и здоровья (если вы отказываетесь от данного вида страхования, банк вправе увеличить процентную ставку на 1,5-2%)

- наличие ограничивается 3 созаемщиками (не обязательно близкие родственники, супруг/супруга автоматически становятся заемщиками).

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

- Ипотека.

- Потребительский кредит. При оформлении данного кредита с целью усовершенствования жилищных условий.

- Микрозайм. Если организация-кредитор имеет подтвержденную лицензию и опыт работы на финансовом рынке не менее 3 лет.

- Социальное кредитование, которое направлено на адаптацию и лечение ребенка-инвалида.

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

- После одобрения заявки Пенсионный фонд России немедленно переводит первые 50% материнского капитала на карту.

- В течение полугода после выплата первой суммы, специализированный орган проверит и проконтролирует целевое использование данных денежных средств.

- После успешного прохождения второго этапа – проверки, происходит перечисление второй половины денежных средств материнского капитала, после чего можно приступать к окончанию ремонта дома.

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Источник

Кредит на строительство дома под материнский капитал 2021

Взять кредит на строительство дома под материнский капитал можно в любом банке, поскольку закон допускает комбинированные формы финансирования. При этом сумма МСК может быть потрачена непосредственно на возведение нового строения, но и на погашение кредита или процентов в пользу банка. Разберем нюансы кредитования на указанные цели, а также оценим условия льготной ипотеки при погашении е средствами МСК.

Взять кредит на строительство дома под материнский капитал можно в любом банке, поскольку закон допускает комбинированные формы финансирования. При этом сумма МСК может быть потрачена непосредственно на возведение нового строения, но и на погашение кредита или процентов в пользу банка. Разберем нюансы кредитования на указанные цели, а также оценим условия льготной ипотеки при погашении е средствами МСК.

Как построить дом по МСК

Все разрешенные направления для расходования средств маткапитала зафиксированы в Федеральном законе № 256-ФЗ, в том числе и улучшение условий для проживания семьи. Одним из возможных вариантов улучшения является возведение собственного дома – граждане могут его строить собственными силами, либо воспользоваться услугами подрядных организаций. Выделим общие правила распоряжения МСК на указанные цели:

- если суммы по сертификату МСК не достаточно для полной оплаты материалов и строительных работ, допускается использовать собственные сбережения или заемные средства;

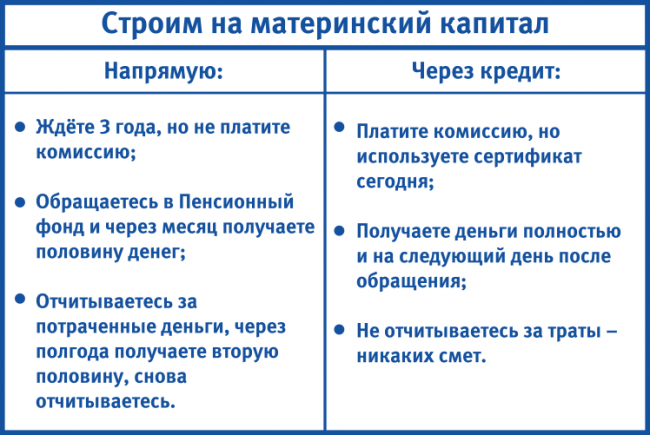

- воспользоваться средствами МСК на строительство можно только по достижении ребенком возраста 3-х лет (если маткапитал будет направлен на погашение кредита, это правило не применяется).

- оплата происходит только при подтверждении объема выполненных работ и расценок – для этого должна быть составлена смета, даже если граждане решили обойтись без подрядчика;

- приобретение земельного участка для строительства или оплата его аренды не компенсируется за счет маткапитала.

Сразу после рождения ребенка можно получить средства на оплату дома только при погашении кредита и процентов. Для оплаты услуг строительной компании или возведения своими силами нужно дождаться, пока исполнится 3 года ребенку, с которым было связано оформлением сертификата МСК.

Выделение средств из бюджета по программе маткапитала может происходить тремя различными способами:

- в пользу банка, выдавшего потребительский или ипотечный кредит на строительство жилья;

- в пользу строительной организации, заключившей договор на возведение дома – оплата может производиться как до начала работ, так и после их завершения, перечисляется сразу 100% от остатка по маткапиталу;

- в пользу членов семьи, владеющей сертификатом МСК – деньги выделяются двумя равными частями, 50% до начала фактического строительства (по представленной смете), вторые 50% после их завершения.

Учтите, что маткапитал может быть направлен не только на возведение нового строения, но и на ремонт, или реконструкцию существующего дома. Например, если семья решила увеличить жилплощадь дома путем реконструкции, на такие строительные работы также перечисляются средства из бюджета.

Требования к возводимому дому

Средства маткапитала будут выделяться на основании заявления граждан, а представленные документы будут проверяться в учреждении ПФР. Чтобы избежать отрицательного решения по заявлению, нужно соблюдать следующие требования к строительству дома:

- объект должен располагаться на территории РФ;

- земля, на которой проводится строительство, должна принадлежать членам семьи (либо одному из них) на праве собственности или по арендному договору;

- возводимое жилье должно быть предназначено для постоянно проживания граждан, быть пригодным к эксплуатации, иметь не более трех этажей – это подтверждается проектной документацией и актом ввода объекта в эксплуатацию;

- у заявителя должна быть разрешительная документация на строительство – постановление муниципалитета, разрешение на реконструкцию, проект строительства, смета.

Указанные требования должны соблюдаться при любом варианте строительства, в том числе при использовании кредитных средств. Проверка будет проводиться учреждением ПФР в пределах месячного срока. При положительном решении деньги будут переводиться в течение следующих 10 дней.

Погашение кредита на строительство

Если семья решила не дожидаться наступления трехлетнего возраста ребенка, чтобы получить средства МСК, она может оформить кредит в любом банковском учреждении. Чтобы отдел ПФР вынес положительное решение о переводе средств, нужно соблюдать следующие требования при оформлении кредита:

Если семья решила не дожидаться наступления трехлетнего возраста ребенка, чтобы получить средства МСК, она может оформить кредит в любом банковском учреждении. Чтобы отдел ПФР вынес положительное решение о переводе средств, нужно соблюдать следующие требования при оформлении кредита:

- заемные средства должны быть выданы банком по целевому кредитному договору – на строительство или реконструкцию жилья, ипотечное кредитование;

- договор с банком может оформляться еще до рождения ребенка, позволяющего получить сертификат МСК – сразу после появления малыша на свет можно оформить маткапитал и погасить им часть кредита и процентов;

- деньги на погашение кредита и процентов не выдаются гражданам в наличной форме, а направляются на счет банка для погашения долговых обязательств;

- по кредиту не должно быть просрочки – этот факт отражается в справке из банковского учреждения, которую заявитель представляет в отдел ПФР.

Можно ли погасить потребительский кредит, если он был фактически потрачен на возведение дома? Такое распоряжение маткапиталом закон запрещает, в кредитном договоре должна фиксироваться цель выдачи заемных средств. Сотрудники ПФР не имею права проверять, на что именно были направлены деньги, полученные по кредиту. Поэтому единственным вариантом для получения средств в такой ситуации будет завершение строительства и обращение за выплатой МСК в общем порядке.

Влияет ли размер процентной ставки по кредиту на положительное или отрицательное решение вопроса в ПФР? Условия кредита граждане и банк определяют самостоятельно – сотрудники ПФР не вправе отказать в распоряжении маткапиталом, даже если в договоре фигурирует повышенная процентная ставка.

Учтите, что государство позволяет молодым семьям получить ипотеку под льготные проценты (в 2021 году – под 6%) в аккредитованных банках (в Сбербанке, в ВТБ 24, в Россельхозбанке и иных банковских структурах). Чтобы максимально эффективно распорядиться средствами МСК. следуйте нашим рекомендациям:

- после оформления кредита подайте заявление на применение льготной ставки 6% — государство будет компенсировать банку разницу между договорной и льготной процентной ставкой;

- льгота по ипотеке в 6% применяется на протяжении первых шести месяцев, в этом время нет смысла обращаться за погашением кредита за счет маткапитала;

- по истечении 6 месяцев подавайте заявление в ПФР на общих основаниях – деньги будут направлены на погашение остатка по кредиту и процентам.

При обращении за средствами МСК, направляемыми на возведение дома, не имеет значения, достроен дом или работы находятся на начальном этапе. Важен сам факт оформления целевого кредита в банке.

Помимо погашения долга и процентов по выданному кредиту, средства маткапитала могут быть направлены на оплату первоначального взноса по кредиту. Данный вариант не применим, если возведение дома начинается с нулевой стадии. Однако если кредит выдан с условием оплаты за незавершенное строительство (например, при наличии фундамента на земельном участке), маткапитал на законном основании будет направлен в счет кредитных обязательств.

Рассмотрим процедуру обращения в учреждения ПФР для погашения кредита под материнский капитал.

Как оформить документы

Имея на руках сертификат МСК и действующий кредитный договор, семья может обращаться в местный отдел ПФР с заявлением о распоряжении бюджетными средствами. Документы можно подать и через систему МФЦ, однако проверять их будут все равно сотрудники ПФР. Вот какой комплект документ нужно представить в ПФР:

Имея на руках сертификат МСК и действующий кредитный договор, семья может обращаться в местный отдел ПФР с заявлением о распоряжении бюджетными средствами. Документы можно подать и через систему МФЦ, однако проверять их будут все равно сотрудники ПФР. Вот какой комплект документ нужно представить в ПФР:

- заявление о распоряжении маткапиталом – его заполняет и подписывает владелец сертификата МСК или представитель по доверенности;

- общегражданские паспорта и свидетельство о рождении на всех членов семьи;

- свидетельство о браке;

- оригинал сертификата МСК;

- документы, подтверждающие законность возведения дома – разрешение на строительство, акт ввода в эксплуатацию, выписка из ЕГРН;

- правоустанавливающий документ на земельный участок под строительство – выписка ЕГРН, свидетельство о праве, арендный договор и т.д.;

- действующий кредитный договор, с подтвержденным целевым назначением – строительство или реконструкция жилья;

- справка из банковского учреждения о текущем остатке по кредиту и процентам, а также об отсутствии задолженности (непогашенный текущий платеж не признается задолженностью);

- реквизиты банковского учреждения для перевода средств МСК.

В заявлении нужно указать, какую сумму необходимо направить на погашение кредита и процентов. Дело в том, что семья может использовать маткапитал на различные направления, в том числе образовательные услуги, пополнение пенсионного счета мамы и т.д. Определять размер перечислений на указанные цели может владелец сертификата. Например, можно направить на погашение кредита 300 тыс. руб., а остаток будет использован позднее для оплаты обучения детей.

На проверку заявления и представленных документов отводится один месяц. Если у сотрудников ПФР не возникает претензий по представленным документам и сведениям, выносится положительное решение о перечислении бюджетных средств. Об этом заявитель уведомляется в письменной форме или через портал госуслуг.

На перечисление средств в банк закон отводит 10 дней, об этом владелец сертификата также уведомляется в письменном виде. Если после распоряжения средствами на погашение кредита сохранился остаток маткапитала, его можно использовать по общим правилам – нужно подать новое заявление и представить подтверждающие документы.

Источник